E’ epoca di indici, intesi come indicatori di qualsiasi evento o processo umano. In genere danno informazioni sbagliate, spesso manipolatorie. Prendiamone uno a caso: gli occupati-disoccupati. Perché non prendere le “ore lavorate”, aggiungendo pure ferie-malattia, dividerle per 40 (ore settimanali) e sapremo finalmente quanti sono gli occupati effettivi in numero assoluto (sarà mica un numero sconvolgente?) e in percentuale sulla forza lavoro, indipendentemente che gli inoccupati siano o meno sfiduciati (è statistica, non sociologia). Ora basta lavorare un paio d’ore alla settimana per entrare nelle statistiche, ma rimanere nella più bieca povertà.

C’è un vecchio-nuovo indice “Misery index” i politicamente corretti insistono nel non tradurre, bovinamente, misery con “miseria” (la povertà fa orrore), neppure “disagio”, ci impongono “infelicità”. Costruirlo è semplice, basta sommare il tasso di disoccupazione (ahi ahi) e il tasso di inflazione (ahi) e voilà. Sono noti i dati del 2016: essendosi impegnato molto, il Venezuela di Nicolàs Maduro, 573, è maglia nera. Segue Brasile 75, Turchia 31, Grecia 28, Russia 27, Spagna 19, Italia 15, Francia 11, Uk 10, Usa 9, Austria 8, Germania 6, Svizzera e Cina 5 e primo assoluto il Giappone 0,4 (avete letto bene, 0,4).

Ho interpellato il mio amico banchiere svizzero, lui dice che questo indice si usa con riferimento alla sostenibilità del “rally azionario” (si intende un forte aumento dei titoli dopo un periodo di stasi, ovvero un incremento dei prezzi che riprende parte di una precedente ripresa, nda). Molte le teorie interpretative, una è come misurare la soglia di preoccupazione, l’atteggiamento degli investitori riguardo alle attese inflazionistiche. Cioè, se vi è timore di inflazione, gli aumenti dei tassi sono percepiti negativamente, ma se lo scenario è stabile il rally continua. Se, come ora, salgono le azioni insieme ai tassi, gli investitori temono la deflazione. Se invece si vendono le azioni si teme l’inflazione. Negli anni ’70 l’indice era sui massimi, le valutazioni del mercato erano basse, mentre ora la situazione è ribaltata, il mercato azionario può crescere ancora perché la buona occupazione stimola consumi e utili senza inflazione.

Sul dato del Giappone l’ho visto in difficoltà, non ho insistito. Per un decennio ho molto frequentato il Giappone, mi colpì la loro idiosincrasia verso due aspetti del vivere civile: il rifiuto assoluto verso i migranti e comprarsi comunque il loro il debito pubblico (guai però parlarne). Da anni leggo che tutti gli economisti del mondo insistono per invitarli ad aprire le frontiere, ma loro sono fermi nei propri convincimenti: nessun inquinamento culturale esterno, la priorità del paese è il pieno impiego, lavorino giovani, donne, vecchi a tempo pieno, niente lavoretti. Neppure quei pochi curdi che, per la convenzione di Ginevra, sono costretti a prendere, sono sì mantenuti dignitosamente, ma non autorizzati a lavorare fino a quando il lunghissimo iter autorizzativo sia finito. Il lavoro come stile di vita in Giappone coincide con la qualità della vita.

Il rapporto debito/pil è il più alto del mondo (220), eppure nelle tempeste finanziarie tutti si rifugiano nel franco svizzero e nello yen. Che vorrà dire? Speriamo solo che i “populisti” nostrani non facciano collegamenti strani sul misery index 0,4 del Giappone, sui migranti, sul debito, sullo yen moneta rifugio. Il primo che si presenta in un talk show dottoreggiando sul misery index sbanca.

Cameo

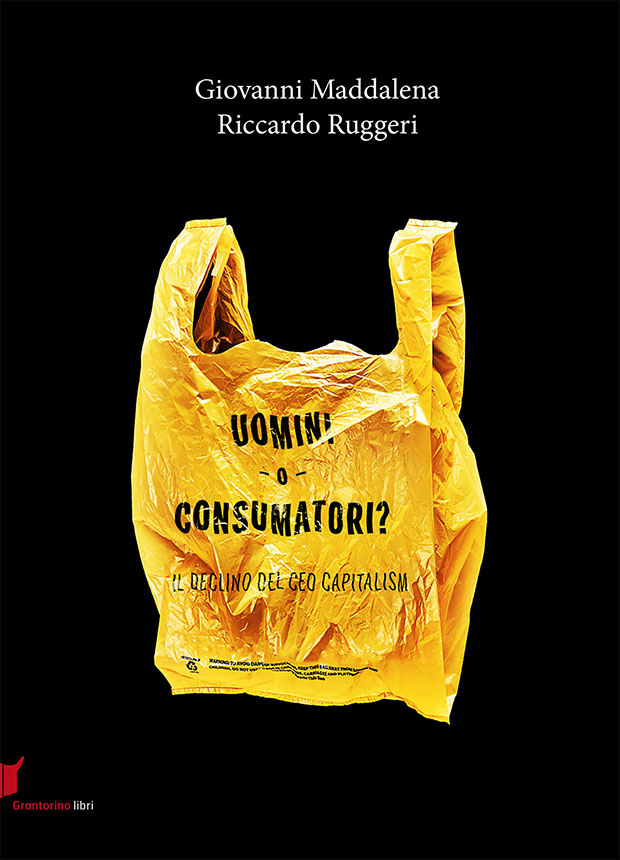

Uomini o consumatori? Il declino del CEO capitalism

di Riccardo Ruggeri e Giovanni Maddalena.

Il Signor Ceo. Cinguettii dalla città proibita

di Riccardo Ruggeri e Tommy Cappellini.

FCA Remain o Exit? di Riccardo Ruggeri

Tiratura limitata disponibile ai soli abbonati a Zafferano al prezzo di 10 € anzichè 20 di copretina più 2 € per la spedizione via poste italiane. SCRIVERE A: distribuzione@grantorinolibri.it

Zafferano.News

Cari lettori, Zafferano.News è on line. Cliccate sul link di seguito abbonatevi. Se vi abbonate riceverete Zafferano ogni sabato direttamente nella vostra casella email.

Il libro è disponibile per essere acquistato su Amazon sia in formato cartaceo che in formato Kindle.

Chi sono

Come editore-scrittore vivo negli “interstizi”, sogno lettori che vogliano informarsi, non certo seguire le mie idee, peggio rafforzare i loro pregiudizi.

Camei meno recenti

-

Leggi Tutto

Il materasso, evoluzione naturale delle banche. Neppure gli svizzeri si fidano più dei loro forzieri

Quattro società di consulenza si spartiscono il mercato mondiale della revisione, sono le famose Big Four (KPMG, Pricewaterhouse, Deloitte, Ey, già Ernest & Young). Ey ...

-

Leggi Tutto

IL VIRUS, IL VACCINO, I BIMBI DEL SAINT DENIS

Anni fa conobbi Angela Maria Borello, titolare e direttrice della scuola per l’infanzia Saint Denis di Torino. Tre dei miei quattro nipoti frequentarono quella scuola. ...

-

Leggi Tutto

L’intelligenza di un popolo si vede dai piccoli atti, l’idiozia da quelli alti

Lo confesso, ci sono locuzioni che non riesco più a sopportare, o perché false o perché idiote, eppure sono sposate dalla parte più colta del ...

-

Leggi Tutto

BOCASSINI E FALCONE, DUE “DIVERSI”

Con l’elezione dei Sindaci, questa orrenda settimana per fortuna è passata. I “destri illiberali” e i “sinistri illiberali”, autentici energumeni intellettuali del nostro tempo, continueranno ...

-

Leggi Tutto

Per i migranti economici si è innescato un processo, nessuno sa dove ci porterà. Nel frattempo, corri Professor Forrest, corri.

Twitta la Caritas Ambrosiana, a firma di Mons. Mario#Delpini (#Share Jorney; #Migranti): “Quello che succede nel Mediterraneo, in Italia, in Europa può lasciare indifferenti i ...

-

Leggi Tutto

I RAGAZZI SVIZZERI SI CHIEDONO: “DA DOVE ARRIVIAMO?” LA SCIENZA (SERIA) HA UNA SOLA RISPOSTA: NON LO SAPPIAMO

“Ideatorio” è un servizio dell’Università della Svizzera italiana nato, una dozzina d’anni fa, per promuovere la cultura scientifica e il dialogo fra la scienza e ...

-

Leggi Tutto

Mestre batte Venezia 2 a 0

In mancanza di altri lavori, idonei per un vecchio signore come me, anni fa decisi di buttarmi (mai verbo fu più appropriato) nell’analisi politica, economica, ...

-

Leggi Tutto

LO STILE DI VITA MEGLIO DELLA VITA

Questo è un Cameo di nuovo conio. Quelli che (se vogliono) lo pubblicano, e i lettori del mio Blog, devono scommettere sulle mie capacità di ...

-

Leggi Tutto

GIORNALISMO IN VERSI LIBERI

Uno degli obiettivi che si è posto Zafferano fin dalla sua nascita è stato quello di studiare e fare sperimentazione nel campo dell’editoria, specie in ...

-

Leggi Tutto

IL TORPORE DA VACCINO E LA SOCIOPATIA LOGISTICA

Per uno studioso del CEO capitalism, scanzonato come me, il biennio Venti-Ventuno, sia sul lato della dottrina, sia su quella della execution, mi sta dando ...